Бизнес

Списание МЕНИДЖЪР Ви предлага 4 безплатни статии от броя — 1 / 4

Консерватизъм, дигитализация, възможности

Рисковете, породени от изкуствения интелект, може да създадат нов пазар за застрахователните компании на стойност 4,7 млрд. долара

Консерватизъм, дигитализация, възможности

Рисковете, породени от изкуствения интелект, може да създадат нов пазар за застрахователните компании на стойност 4,7 млрд. долара

Списание МЕНИДЖЪР ви предлага 4 безплатни статии

Остават ви още

3

статии за безплатно четене.

Влезте в акаунта си, за да можете да четете всички статии на списание МЕНИДЖЪР онлайн.

Ако нямате регистриран акаунт може да си направите на ZinZin.bg

Или продължете към безплатното съдържание на Мениджър News

Изкуственият интелект ще създаде много нови възможности, но също така и много нови рискове. Миналата година например адвокатската кантора Levidow от Ню Йорк беше глобена, след като използва цитати от съдебни дела, генерирани от изкуствен интелект, които впоследствие се оказват несъществуващи – т.нар. „халюцинации“. Според прогноза на одиторската компания Deloitte подобни инциденти ще генерират нов пазар за застрахователния сектор, който да покрива подобни рискове. „До 2032 г. компаниите на глобално ниво в бранша могат да реализират приходи от около 4,7 млрд. долара годишно по полици, покриващи рискове, свързани с употребата на изкуствен интелект от бизнеса“, се казва в последната прогноза на Deloitte. За тази цел обаче трябва да се съберат достатъчно данни за оценка на рисковете и честотата на тяхната поява. Очакванията са този процес да отнеме поне 2 години.

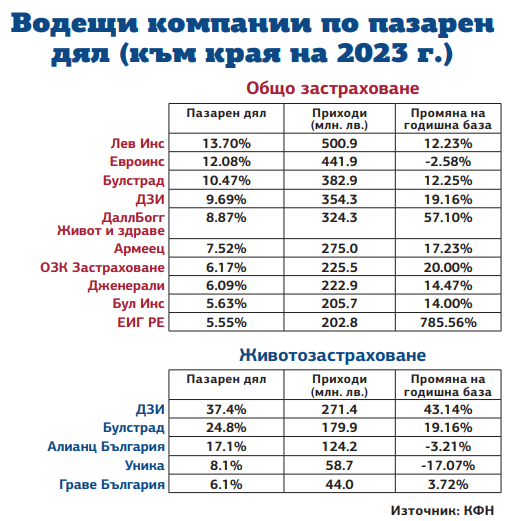

В България събирането на коректни данни и използването им от застрахователните компании отдавна е проблем, който не намира бързо решение. Например за въвеждането на системата бонус-малус, която да помага за по-справедливото определяне на цената за задължителната „Гражданска отговорност“ спрямо рисковия профил на съответния водач, се говори вече повече от 15 години, но постоянно се отлага. Често застрахователните компании винят държавата за забавянето на проекта, но истината е, че ако дружествата имаха желание, те щяха да намерят начин системата да заработи и само с техните данни за регистрирани пътни инциденти. Все пак става въпрос за застраховката, която години наред представлява 40% от целия пазар на общото застраховане у нас.

За 2023 г. например всички приходи на общозастрахователните компании у нас възлизат на 3,65 млрд. лв. и имат 22% ръст на годишна база. Задължителната по закон „Гражданска отговорност“ за МПС представлява 42% от тези средства – тоест над 1,5 млрд. лв., и има 35% ръст на годишна база.

Растежът на целия застрахователен пазар е силно обвързан от

динамиката на пазара на автомобили у нас,

която лесно може да се проследи чрез данните за лизинг. Към края на 2023 г. отчетените вземания по лизинг на леките автомобили нарастват с 25% на годишна база до 2,7 млрд. лв., а на товарните автомобили – със 17% до 1,5 млрд. лв. Тук не става въпрос единствено за инфлация, а за увеличено потребление, тъй като за сравнение вземанията по лизинг на машини и индустриално оборудване за същия период нарастват с едва 3% – до 1,4 млрд. лв. Всъщност секторът на лизинговото финансиране на леки автомобили вече достига абсолютен рекорд от 2,9 млрд. лв. към края на първото тримесечие на 2024 г., което е най-високата му стойност, откакто БНБ публикува данни за този пазар от 2005 г. насам.

Интересно е да се проследи, че през последните 5 години делът на задължителната застраховка за МПС в общите приходи на застрахователите почти не се променя – през 2019 г. например той е бил 45%, а сега е 42%. Това е показателно за известен застой в развитието на онази част от общото застраховане у нас, която не е задължителна по закон и е свързана с продукти и услуги на свободния пазар. За сравнение средно за ЕС всички застраховки на МПС отговарят за 36% от общите приходи по полици, но в това число влизат и незадължителните каско застраховки. У нас приходите от задължителни и незадължителни автомобилни застраховки възлизат на над 2,5 млрд. лв. и представляват 69% от общия пазар, което ясно показва устойчивата

консервативност на българското общество

към застраховането като цяло. Подсекторът, който също отбелязва чувствителен растеж през последната година, е „Кредитно и гаранционно застраховане“, приходите по който възлизат на над 205 млн. лв., което е с 35% повече в сравнение с година по-рано. Това, разбира се, е свързано с експанзията на ипотечния пазар у нас, където БНБ отчете над 20% годишно увеличение.

Сред причините за липсата на доверие между застрахователните компании у нас може да се сочи силната конкуренция. Петте най-големи компании у нас имат по-малко от 60% от пазара, а общо дружествата, които предлагат общозастрахователни услуги у нас, са 24. В топ 10 към края на 2023 г. влиза и ЕИГ РЕ, дружество на „Еврохолд“, което придоби активите на застрахователната компания на холдинга в Румъния, чийто лиценз беше отнет от местния регулатор. Компанията води дела срещу решението, като няколко пъти обвини държавната институция в рекет.

За разлика от общото застраховане при животозастраховането у нас имаме чувствително по-концентриран пазар. Трите най-големи компании държат цели 75% от пазара, а петте най-малки компании имат сумарно едва под 10% дял. Това означава, че може да станем свидетели на още

консолидация на пазара.

Според последния доклад на одиторската компания Deloitte в Югоизточна Европа все още има значителен брой по-малки застрахователи, което предполага, че консолидацията в сектора ще продължи. Това ще е основна цел най-вече за големите компании, които към момента не успяват да достигнат достатъчно високо ниво на икономия от мащаба. През 2022 г. в Полша бяха регистрирани 6 такива сделки, 2 в Хърватия и по една в Чехия, Унгария, Словакия, Естония, Босна и Херцеговина. За сравнение през 2023 г. в региона имаше 8 реализирани придобивания – 4 в Полша, 3 в Унгария и по една в Словакия и Латвия.

Що се отнася до България, през миналата година водещият у нас брокер SDI беше изцяло придобит от полското дружество Unilink SA, което пък е дъщерно на американската брокерска компания Acrisure. По рано – през 2020 г. – същата компания Unilink придоби друг от най-големите български застрахователни брокери – I&G Insurance Brokers. През 2022 г. сделка имаше за миноритарен дял от 10% от пенсионното дружество „Доверие“, който беше продаден от „Виена Иншурънс Груп“ на IFC, дружество на Световната банка. Година преди това приключи сделката за придобиването на застрахователното и на пенсионното дружество NN от белгийския собственик на ОББ – KBC Group, а също така тогава Европейската банка за възстановяване и развитие купи 10% от „Евроинс“.

Според доклада на Deloitte запазващите се относително ниски лихви в Европа означават, че има благоприятни условия за нови сделки в България и региона. Едновременно с това все по-достъпни са вариантите пред застрахователните компании да свият своите основни разходи – най-вече като ускорят

внедряването на дигитални продукти,

които да автоматизират процесите им. Само от началото на 2024 г. предлагането на insuretech решения се увеличава експоненциално, с което се създават условия за значително по-бързо развиване на застрахователния пазар. Така например регистрираната в Шанхай компания за вградени застраховки CareVoice привлече преди няколко месеца 10 млн. долара инвестиции. Компанията предоставя дигитално „вградено“ животозастраховане – модел, чрез който покритието се предлага в единна платформа с други продукти, фокусирани върху човешкото здраве и благосъстояние – като фитнес абонамент други.

|

Ключови думи

застраховане

застрахователен сектор

застраховки

автомобили

автомобилен сектор