Бизнес БРОЙ /// Мениджър 03/2025

Списание МЕНИДЖЪР Ви предлага 4 безплатни статии от броя — 1 / 4

Скритият потенциал на леката ни промишленост

Разнообразието на българската промишленост ѝ позволява да регистрира добри показатели в различни сегменти и производства въпреки поредицата от необичайни събития през последните години

Скритият потенциал на леката ни промишленост

Разнообразието на българската промишленост ѝ позволява да регистрира добри показатели в различни сегменти и производства въпреки поредицата от необичайни събития през последните години

Списание МЕНИДЖЪР ви предлага 4 безплатни статии

Остават ви още

3

статии за безплатно четене.

Влезте в акаунта си, за да можете да четете всички статии на списание МЕНИДЖЪР онлайн.

Ако нямате регистриран акаунт може да си направите на ZinZin.bg

Или продължете към безплатното съдържание на Мениджър News

Преработващата промишленост остава най-големият сектор в българската икономика, като реализира 20% от приходите от продажби и създава 22% от добавената стойност на всички нефинансови предприятия в страната. Ако изключим от показателите, София, която е доминирана от услугите, тя носи 1/3 от приходите от продажби и добавената стойност и има огромно значение за развитието на регионите.

Промишлеността в България отчита над 100 млрд. лв. нетни приходи от продажби, създава добавена стойност за 22,3 млрд. лв. и дава работа на близо 500 хил. души. Половината от приходите от продажби идват от външни пазари – над 53 млрд. лв., което показва конкурентоспособността на сектора, както и зависимостта от глобалните събития и състоянието на големите европейски икономики.

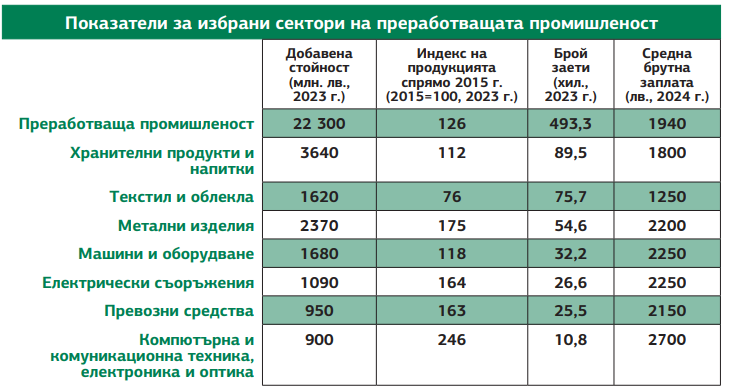

През 2024 г. брутните трудови доходи, генерирани в преработващата промишленост, достигат 10,3 млрд. лв. Секторът допринася за 16,5% от всички трудови доходи в страната и 22% от трудовите доходи, генерирани в частния сектор. След промишлеността по трудов принос се нареждат търговията на едро и дребно – с над 370 хил. наети и 9 млрд. брутни трудови доходи, и дигиталният сектор – с близо 130 хил. наети и 8 млрд. лв. брутни трудови доходи. Тази класация най-вероятно ще се запази в този вид и в следващите години, тоест промишлеността ще остане не само категоричният първенец по отношение на броя на работните места, но и лидер по общо изплатени възнаграждения и осигуровки. Средната брутна заплата в промишлеността достига 1940 лв. през 2024 г., като остава в рамките на около 85% от средната за страната.

От 650 хил. до под 500 хил. заети, но с различен профил

В началото на новото хилядолетие всички заети в преработващата промишленост достигаха близо 650 хил. души. След глобалната финансова криза (2008–2009 г.), която удари тежко икономиката на страната и имаше силен трансформиращ ефект, заетите в производствените предприятия се свиха трайно с близо 100 хил. души. Идването на пандемията също нанесе своя удар, като секторът загуби нови 35–40 хил. работни места само през 2020 г. Така към 2024 г. броят на заетите в преработващата промишленост е вече малко под 500 хил. души, като секторът е в продължителен процес на трансформация и модернизация.

Източник: Изчисления на автора на база данни от Евростат и НСИ

Производството на текстил и облекла дълги години доминираше българската лека промишленост по отношение на работните места. Преди глобалната финансова криза заетите в този сектор достигаха до 160–170 хил. души, а към днешна дата са малко над 75 хил. Това е огромен спад, но трябва да отчитаме, че конкретно при облеклата у нас традиционно говорим за много ръчен труд, ниска производителност на труда – два пъти по-ниска от средната за преработващата промишленост, и съответно ниски възнаграждения (1250 лв. брутна заплата). Новият лидер по брой работни места след пандемията е производството на хранителни продукти и напитки с близо 90 хил. заети (1800 лв. брутна заплата). Тук също има загуба на близо 20 хил. работни места в последните две десетилетия, но секторът се представя стабилно през последните години. Водещи са производството на хляб и тестени изделия, производството и преработката на месо и производството на напитки.

Сред секторите на промишлеността, които запазват или добавят нови работни места, са производството на превозни средства (2150 лв. брутна заплата), производството на машини, оборудване и електрически съоръжения (2250 лв. брутна заплата), както и производството на компютърна и комуникационна техника (2700 лв. брутна заплата). В тези производствени дейности вече са заети над 100 хил. души, като в последните 10 години са добавени около 20 хил. работни места. Това са сектори, които са традиционно капиталоемки и имат по-висока производителност на труда – в случая на компютърната и комуникационната техника, – до два пъти над средната в промишлеността. Възнагражденията също са устойчиво по-високи от средните нива за леката промишленост.

Интересен пример е аутомотив индустрията, която добавя най-много заетост – поне 15 хил. нови работни места след глобалната финансова криза, но остава с около 90% от средната производителност на труда в промишлеността. Въпреки това секторът успява да поддържа по-високи възнаграждения от средното за производствените предприятия. Данните отразяват навлизането на големи компании през последното десетилетие – изцяло в производството на части и принадлежности за автомобили. Те създават нови работни места, но някои от тях са силно зависими от разходите за труд и съответно изпитват затруднения в среда на устойчив ръст на възнагражденията след пандемията.

Производството на метални изделия е традиционен сектор, в който са заети близо 55 хил. души (2200 лв. брутна заплата). Секторът успява да поддържа работните места в последните 10 години, както и постепенно да задмине средната производителност на труда в промишлеността. При металните изделия попада и производството на въоръжение и боеприпаси, където са заети близо 18 хил. души. Военната промишленост добавя работни места през последните години и покачва значително производителността на труда. Като се имат предвид събитията в региона и амбициозната нова политика за инвестиции в отбрана на ЕС, може да се очаква продължителен ръст на показателите на оръжейните компании.

Трансформацията към по-висока добавена стойност

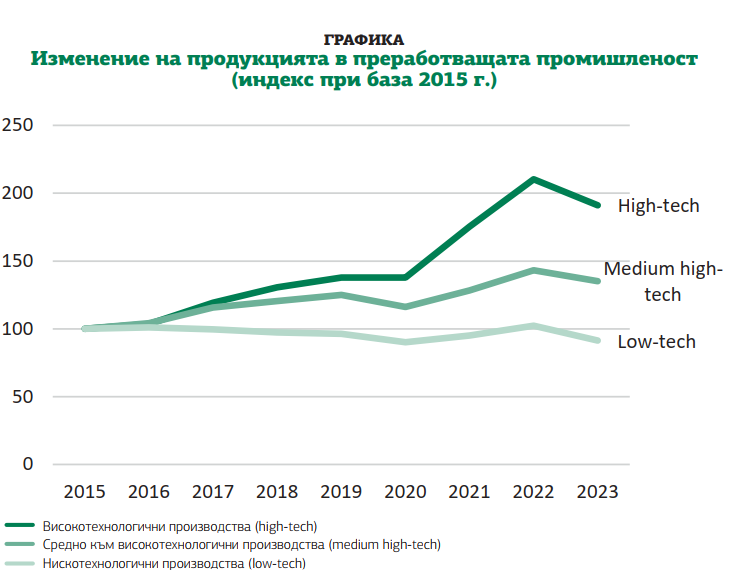

Развитието на промишлеността в последните 10 години ясно показва ориентирането към технологиите и по-високата производителност. Високотехнологичните сектори (компютри, електроника и оптика, лекарства и т.н.) удвояват своята продукция в последните 10 години, докато при нискотехнологичните производства (текстил, облекла, храни и т.н.) има реален спад. Ефектът от тази промяна в структурата на сектора е, че производителността на труда в промишлеността в последните 10 години се е удвоила и към момента изпреварва тази в търговията, транспорта и строителството.

Източник: Изчисления на автора на база данни от Евростат

Индексът на произведената продукция по сектори показва огромни различия. Окончателните данни за 2023 г. показват реален спад спрямо 2015 г. на продукцията в производството на облекло с 25% и в производството на мебели с близо 15%. В същия период при превозните средства и електрическите съоръжения наблюдаваме нарастване от 60–65%, а при компютрите, електрониката и оптиката ръстът на продукцията достига близо 150%. При метаните изделия също се наблюдава солиден ръст (75%), което отчита и ръста при оръжията и боеприпасите. Продукцията в производството на храни и на машини и съоръжения отчита ръст в рамките на 10–20%, което отразява свиването на търсенето и поръчките през 2023 г.

Ниският растеж в Европа тежи на леката промишленост

Слабият икономически растеж в Европа през 2023 и 2024 г., в т.ч. спадът в Германия, доведоха до по-слабо външно търсене и по-малко поръчки за промишлените предприятия. Последните данни показват устойчив спад на продукцията в производството на текстил и облекло, както и на продукцията в хранителната индустрия и аутомотив сектора. През 2023 г. и първата половина на 2024 г. почти всички подсектори на промишлеността отчитат спад в индекса на продукцията. През втората половина на 2024 г. все пак се наблюдава раздвижване, като то е най-видимо в производството на метални изделия, в т.ч. въоръжение и боеприпаси, както и в производството на компютърна и комуникационна техника. Мехатрониката също среща трудности, провокирани от по-слабото търсене, но в края на 2024 г. подобрява показателите си.

Външното търсене остава голямата въпросителна пред българската икономика. Спадът на реалния износ на стоки в последните две години се дължи най-вече на зърнени и маслодайни култури. Групата на машините също допринася за свиването на износа, най-вече на германския, австрийския и турския пазар. За последните 15 години обаче машините, оборудването и превозните средства печелят дял в износа на страната – от 15% до близо 25%.

През първите месеци на 2025 г. показателят за бизнес климата в промишлеността се подобрява в резултат на позитивните оценки на производителите за сегашното бизнес състояние, но остава леко под дългосрочната среда. Факторите, които затрудняват дейността на предприятията, остават най-вече несигурните икономически условия и недостигът на работна сила. И двата показателя са далеч отвъд дългосрочната средна. Наблюдава се и ръст на фирмите, които посочват като пречка недостатъчното търсене от чужбина, което потвърждава наблюденията за все още слабия икономически растеж в Европа.

Новата промишленост в един несигурен свят

На фона на турбулентните глобални събития в последните години могат да се изведат няколко тенденции, които са определящи за българската лека промишленост.

На първо място водещият процес е структурната промяна в промишленото производство. От макро гледна точка промишлените предприятия няма да имат принос към заетостта в страната – броят на заетите ще остане в рамките на 450–500 хил. души в следващите години, а нови работни места ще идват от сферата на услугите. Структурата на сектора ще продължи да се променя и тези близо 500 хил. души все повече ще се ориентират към капиталоемки производства, с по-висока добавена стойност и по-висока производителност на труда.

Продължителното нарастване на възнагражденията и въобще на разходите за труд постепенно ще променят профила на страната, като конкурентното предимство на „евтина дестинация“ ще загуби своята определяща роля. Водещи ще бъдат достъпът до големия европейски пазар, инвестициите в човешки капитал и подобряването на индустриалната инфраструктура. Ключово за развитието на промишлеността ще бъде преориентирането от средно- към високотехнологични сектори, в т.ч. мехатрониката и аутомотив индустрията. Обвързването на тези сектори с потенциала на дигиталната икономика може да отключи допълнителен потенциал и да ни постави по-категорично на европейската карта.

Глобалните събития и външното търсене ще продължат да бъдат ключови за състоянието на промишлените предприятия. Агресивната политика на Тръмп, рязкото повишаване на тарифите и пречките пред търговията ще влошат перспективите пред големите европейски икономики, което ще повлияе на цялата верига на доставки, в т.ч. и на поръчките за български компании. Рязкото повишаване на инвестициите в отбраната от своя страна ще има положителен ефект върху военната индустрия у нас. Последното потвърждава наблюдението, че разнообразието на българската промишленост ѝ позволява да регистрира добри показатели в различни сегменти и производства въпреки поредицата от необичайни събития през последните години.

|

Ключови думи

лека промишленост

произвоство

икономически сектори

икономиката на България

Петър Ганев